이 글은 연금저축펀드에 대한 기본적인 내용을 숙지해야 이해할 수 있는 심화글입니다. 연금저축펀드와 절세계좌들의 기본적인 내용은 아래 글을 읽어보시기 바랍니다.

https://cosaf.tistory.com/entry/재테크-기초부터-심화까지-4편-절세

재테크 기초부터 심화까지 4편 - 절세

2,3편에 걸쳐 우리는 지출을 줄이는 방법에 대해 배웠습니다.이제 우리는 투자에 대해 배워야 합니다. 하지만 어떤것에 투자할까보다 먼저 생각해야할 것은뭘 통해 투자해야할까입니다 부침개

cosaf.tistory.com

이번 글에서는 연금저축펀드 계좌를 2개 개설해야 하는 이유에 대해 정리하겠습니다. 결론부터 이야기하자면, 연금저축펀드를 2개 개설하는 이유는 연금 수령 시 발생하는 세금을 회피해서 절세 효과를 극대화하기 위함입니다. 첫번째 계좌는 세액공제 받은 원금을 운용하고 두번째 계좌는 세액공제 받지 않은 추가납입금만 운용하면 추후 연금 수령 시 2개 계좌에서 본인이 원하는 만큼 동시에 연금 수령이 가능하며, 절세 효과까지 챙길 수 있습니다. 자세히 알아봅시다.

1. 연금저축펀드 2계좌 운용 방법

첫번째 계좌에는 세액공제 받은 원금만 운용합니다. 현재 세법 기준 연금저축펀드는 최대 납입한도 1년 1,500만원에 600만원까지 세액공제 혜택이 있습니다. 1년에 최대 600만원까지만 납입하면됩니다. 이렇게 운용하면 계좌에는 세액공제 받은 원금과 원금에서 발생한 수익금만 남게 됩니다. 즉 이 계좌에서 운용되는 돈은 1원도 빠짐없이 과세 대상입니다.

두번째 계좌에는 추가납입금만 운용합니다. 첫번째 계좌에 600만원을 납입했다면 그 후 납입금 900만원(1,500만원 - 600만원)을 납입하면됩니다. ISA 계좌의 만기 이전금액도 자유롭게 인출 가능한 추가납입금으로 인정되기 때문에 이 계좌로 이전합니다. 이렇게 운용하면 세액공제를 받지 않은 원금과, 수익금만 남게 됩니다. 이 계좌에서는 수익금을 제외한 모든 금액을 자유롭게 인출(비과세)할 수 있습니다.

2. 연금 수령 시 세금 차이

먼저 연금저축펀드 계좌의 금액 인출 순서는 다음과 같습니다.

| 1. 세액공제 혜택을 받지 않은 원금 (= 추가납입금) 2. 퇴직금 3. 세액공제 혜택을 받은 원금 4. 연금저축펀드 계좌에서 발생한 수익금 |

세액공제 혜택을 받지 않은 원금은 비과세로 연금 개시 이전에도 자유롭게 꺼내쓸 수 있습니다. 중도해지 시 기타소득세 16.5% 과세라는 디메리트가 있는 연금저축펀드에서 현금 유동성을 챙길 수 있는 수단이기도 합니다. 연금 개시 이전에도 자유롭게 인출이 가능하니, 당연히 연금 개시 이후에도 자유롭게 인출이 가능합니다.

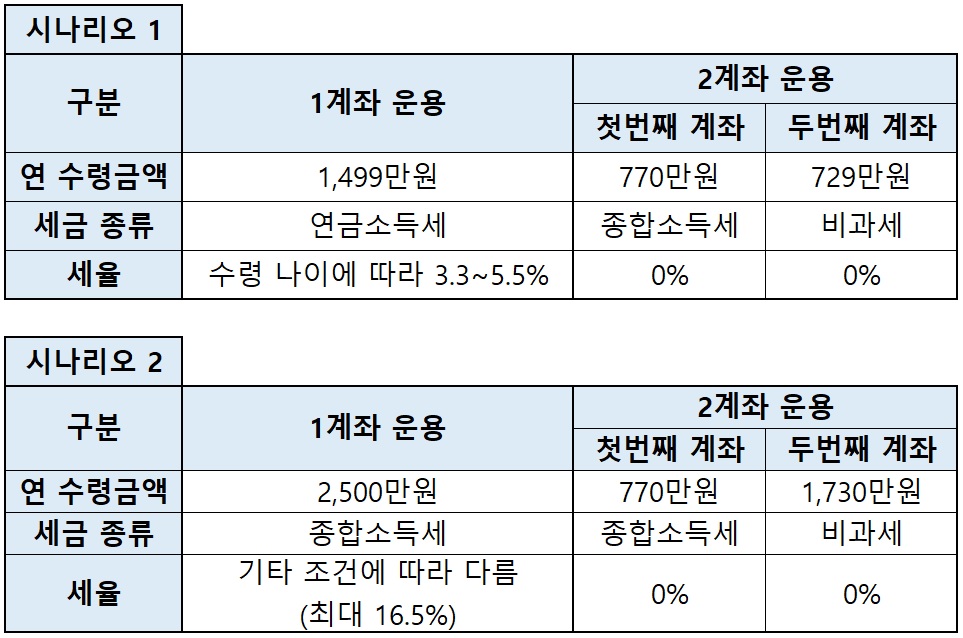

자 그럼 연금 개시 이후 계좌를 1개만 운용했던 사람과, 2개 운용했던 사람의 세금 차이를 확인해보면 되겠습니다. 아래에서 설명할거지만 현재 세법 기준 연 770만원 이하의 연금수령액은 세금이 0원입니다. 그렇기 때문에 세금을 무조건 납부해야 하는 첫번째 계좌에서 연 770만원을, 나머지 필요한 금액은 두번째 계좌에서 인출한다고 가정해봅시다.

연 수령금액이 1,500만원 이하일 경우 연금소득세를 납부하는 시나리오1과, 연 수령금액이 1,500만원을 초과해 종합소득세 과세 또는 분리과세를 해야하는 시나리오2 입니다. 물론 계좌를 2개 운용하는 전략은 이 두가지 시나리오 모두에서 유효합니다.

2계좌 운용 시 첫번째 계좌에서 종합소득세 과세 선택 후 770만원을 수령하게되면 위 표와 같이 연금소득공제, 본인공제 등을 받아 납부세액이 0원이 됩니다. 즉, 첫번째 계좌에서 770만원을 수령한 후에 770만원가지고는 생활비가 부족하다면 두번째 계좌에서 필요한 금액만큼 원하는대로 인출하면 됩니다. 두번째 계좌는 애초에 세금을 내지 않아도 되는 추가납입금이 모여있는 계좌기 때문에, 추가납입금을 모두 인출할때까지 세금이 0원입니다.

1계좌 운용 시에는 세액공제를 혜택을 받지 않은 원금(=추가납입금)이 최우선 인출 돼서, 이 추가납입금이 모두 소진될때까지 세액공제를 받은 원금과, 수익금이 인출되지 않습니다. 1년에 770만원까지는 세금을 내지않고도 세액공제 받은 원금과 수익금을 인출할 수 있음에도, 1계좌만 운용했을 경우 인출이 불가능하여 절세 혜택을 놓치는 것입니다.

※ 1계좌 운용 시에도 추가납입금을 일시에 인출하고 과세 대상 금액만 계좌에 남겨놓는다면, 비슷한 효과를 낼 수 있지만 문제는 추가납입금이 몇천만원 ~ 몇억에 달하게 될 경우 인출한 금액을 투자할 곳이 마땅치 않다는 문제가 있습니다. 연금저축펀드 계좌에 추가납입금을 유지한다면 연금 개시 이후에도 계속해서 투자해 돈을 불릴 수 있습니다.

따라서, 세금을 무조건 내야하는 첫번째 계좌에서 연 770만원을 수령하고 나머지 필요한 금액은 세금을 안내도 되는 두번째 계좌에서 인출하여, 1계좌만 운용했을 때는 납부해야했던 세금을 0원으로 줄일 수 있습니다. 이 방법은 2번째 계좌의 세액공제를 안받은 금액을 전부 인출할 때까지 계속 가능합니다.

연금저축펀드에 관한 내용이 더 궁금하다면 아래 글들을 읽어보시기 바랍니다.

https://cosaf.tistory.com/entry/연금저축펀드-중개형ISA-추가-납입-순서에-대한-고찰

연금저축펀드, 중개형ISA 추가 납입 순서에 대한 고찰

※ 이 글은 연금저축펀드, 중개형ISA 계좌에 관한 기본적인 내용을 숙지해야 이해할 수 있는 심화글입니다.이 글이 잘 이해되지 않을 경우 재테크 초보탈출 시리즈의 절세편을 먼저 읽어보시길

cosaf.tistory.com

https://cosaf.tistory.com/entry/연금저축펀드-추가납입에-대한-생각

연금저축펀드 추가납입에 대한 생각

※ 이글은 연금저축펀드에 관한 기본적인 내용을 숙지해야 이해할 수 있는 심화글입니다.이 글이 잘 이해되지 않을 경우 본 블로그의 재테크 초보탈출 시리즈의 절세편이 있으니 먼저 읽어보시

cosaf.tistory.com

'재테크 > 재테크 정보' 카테고리의 다른 글

| 투자 실패 시 손절 기준에 대해서 (1) | 2024.10.25 |

|---|---|

| 한전 에너지캐시백 신청 방법 (지출 줄이기 꿀팁) (0) | 2024.10.24 |

| Chat GPT와 파이썬으로 증권 데이터 분석하기 (0) | 2024.10.21 |

| 중개형ISA 만기는 몇년으로 해야할까? (+ ISA 해지 시기 고민) (0) | 2024.10.20 |

| 레버리지 ETF에 장기 투자하면 안되는 이유 (0) | 2024.10.19 |