S&P500 지수추종을 할 때 국내상장 해외ETF와 해외직투 중에 어떤게 더 좋을까?

국내상장 ETF는 ACE 미국S&P500, 해외직투는 VOO에 투자한다고 가정하고 계산해봤다.

먼저 국내상장 해외ETF의 경우 총 보수를 운용사 홈페이지에서 제대로 확인할 수 없기 때문에 금융투자협회 전자공시 홈페이지에서 확인한 정보를 바탕으로 작성했다. 위와 관련된 정보는 아래 글에서 확인할 수 있다.

https://cosaf.tistory.com/93

국내상장 해외ETF 수수료 비교 제대로 하는 방법

국내상장 해외ETF들의 진짜 수수료는 얼마일까? 흔히들 많이 투자하는 KODEX S&P500TR의 수수료는 홈페이지에서 확인하면 0.05% 라고 나온다. 이게 흔히들 알고있는 ETF 운용 보수다 이걸가지고 VOO 같

cosaf.tistory.com

다시 돌아와, 표를 분석해보자면,

분배금(배당금)은 VOO가 0.4% 정도 더 유리하다.

수수료 측면에서보자면 ETF 운용사 수수료에서 ACE미국 S&P500은 0.1635%, VOO는 0.03%로

VOO가 압살이다.

그러나 VOO를 사기 위해선 달러로 환전을 해야되기 때문에 환전수수료가 발생하고, 해외주식 매매수수료가 국내상장 해외ETF 매매수수료보다 높기 때문에 증권사 수수료 면에서는 ACE 미국S&P500의 승리다.

그 2가지 수수료를 합쳐보면 큰 차이는 안나지만 ACE 미국S&P500이 근소 우위다.

※ 심지어 이것은 해외주식 우대계좌를 기준(환전수수료 우대 95%, 해외주식 매매수수료 0.07%)으로 계산한 것이기 때문에 해외주식 수수료 우대를 받지 못하는 계좌는 더 큰 차이가 발생한다.

https://cosaf.tistory.com/91

해외주식 수수료 우대 계좌 과연 얼마나 효과있을까?

증권사에서 해외주식 수수료 우대, 환전수수료 우대 이벤트를 많이 한다. 그럼 그게 실제로 얼마나 효과가 있는걸까? 알아보자. 1. 수수료 우대 계좌 (증권사에서 신규고객, 휴면고객 대상으로

cosaf.tistory.com

해외주식 수수료 우대의 효과가 어느정도인지는 위 글을 보면 알 수 있다.

국내상장 해외ETF가 괴리율이 심하다는 편견과는 다르게 ACE 미국S&P500 정도 되는 자산규모의 ETF들은 괴리율도 1% 이하로 그리 심하지않았다.

운용규모, 거래량 등 다른 고려사항들은 당연히 국내상장 해외ETF가 해외직투에 비해 부족하지만 국내 상위권 S&P500 ETF에 투자할 경우 신경쓸 정도는 아니다.

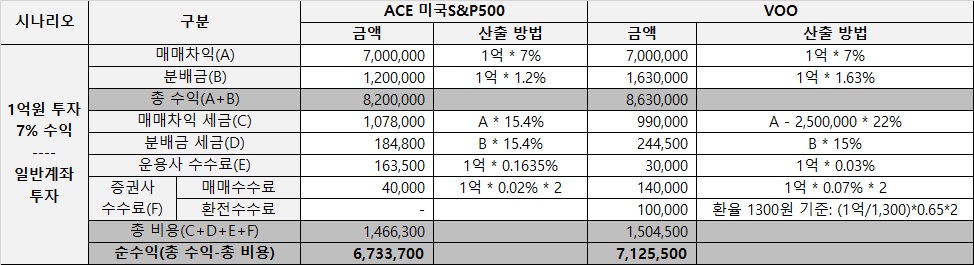

다음은 세금인데, 아래 투자 시나리오를 보면서 이야기해보자.

1억원 투자, 7% 수익이 났을때의 시나리오다.

분배금이 더 많아서 분배금 세금도 더 많이뜯겼지만, 그것을 감안해도 순수익은 VOO가 압도적으로 이겼다.

그러나 누가 국내상장 해외ETF를 일반계좌에서 투자하겠는가? 중개형ISA 계좌로 비교해봤다.

중개형ISA의 절세 혜택으로 ACE 미국S&P500이 근소우위를 차지했다.

※ 중개형ISA 비과세 혜택이 일반형 기준 3년 200만원이므로, 200만원 / 3해서 666,666원을 비과세 처리했다.

수익금이 커질수록 세금은 고과세율(22%)인 해외주식에게 불리하게 적용되므로,

결론적으론 ACE미국 S&P500의 승리다.

5억원 투자 7% 수익 시나리오를 일반계좌에서 투자했을 때의 결과다.

1억원 투자 7% 수익일 때는 ACE 미국S&P500이 순수익 면에서 압도적으로 패배했는데 5억원 투자 7% 수익이 되자 근소하지만 VOO를 이겨버렸다.

즉 위에서 말한것과 같이 수익이 커질수록 VOO가 불리하다. 일반계좌에서도 수익금이 커지니까 국내ETF가 해외직투를 이겨버렸는데 절세계좌를 활용했을 때의 경우는 더 말할 필요도 없다.

다만, 국내주식으로 금융소득 2천만원을 초과하면 종합과세 대상이 된다는 점을 유념해야 한다. 종합과세가 될 경우, 개인의 상황에 따라 근로소득, 소득공제, 세액공제가 다 달라서 사실상 세금의 비교는 불가능에 가깝다. 그래도 확실한건 일반계좌 세율인 15.4% 보다 훨씬 더 고과세율을 당해야한다는 점이다. 그렇게되면 당연히 VOO가 ACE 미국 S&P500보다 훨씬 더 좋다.

그러므로 분리과세를 해주는 중개형ISA 계좌와 연금소득세로 처리되는 연금저축펀드, IRP 계좌 등 절세계좌를 적극 활용해서 국내 상장 해외ETF에 투자하다가 본인의 소득이나 시드가 너무 많아서 절세계좌를 아무리 활용해도 종합과세 대상이 될 수 밖에 없을 땐 그 초과분에 대해서 해외직투를 하는 것이 유리하다는게 결론이다.

그러나 중개형 ISA와 연금저축계좌의 총합한도는 연 3,800만원이다. 연 3,800만원을 투자할 수 있는 직장인은 거의 없다시피하기 때문에..

웬만한 고소득자가 아닌 이상 국내상장 해외ETF만 투자해도 충분하다.

물론 해외주식 비과세혜택 250만원을 챙기기 위해 연수익률 6~7%를 가정하고 4~5천만원 정도의 해외주식을 가지고 있는 것은 바람직하다.

결론을 요약하자면 다음과 같다.

1. 모든 수수료와 세금을 고려했을 때, 금융소득 종합과세 대상이 되기 전까지 투자금, 수익금이 커질수록 국내상장 해외ETF가 해외직투보다 유리하다.

2. 투자금, 수익금이 너무 커져 금융소득 종합과세 대상이 된다면 그때부터는 해외 직투가 유리하다.

3. 그러므로, 금융소득 종합과세를 피하기 위해 절세계좌를 최대한 활용하여 국내상장 해외ETF에 투자하다가, 절세계좌를 아무리 활용해도 종합과세 대상이 될 수 밖에 없을 때 그 초과분에 대해서 해외 직투를 하는게 바람직하다.

4. 해외주식 연 250만원 비과세 혜택을 챙기기 위해 연 250만원 수익실현이 가능할 정도로 해외직투하는 것은 바람직하다.

글이 도움이 됐다면 구독, 좋아요 부탁드립니다. 😊

'재테크 > 재테크 정보' 카테고리의 다른 글

| 해외주식 수수료 우대 계좌 과연 얼마나 효과있을까? (0) | 2023.05.21 |

|---|---|

| 지수추종 투자 시 절세계좌를 최대한 이용하는 방법 (0) | 2023.05.21 |

| 통화승수에 대해 쉽게 알아보자 (0) | 2020.07.18 |

| 815머니톡) 화폐와 버블경제의 끝은 어떻게 될까? (0) | 2020.07.18 |

| 금 가격 지금이 고점인가? 에 대한 공부 (0) | 2020.07.16 |