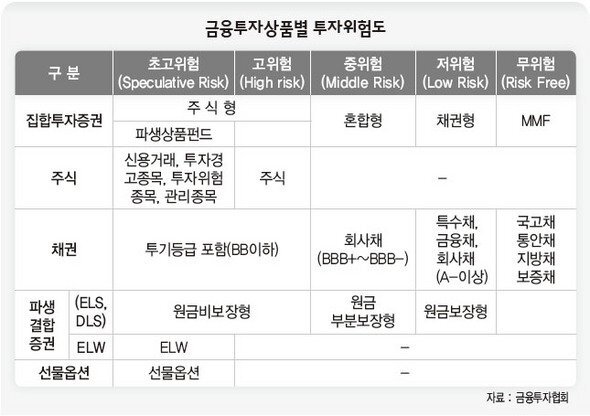

사람들은 재테크라고 하면 바로 주식을 떠올립니다.

가장 대중적이기 때문에 당연히 그럴 수 밖에 없습니다.

그러나, 재테크에는 주식만 있는 것이 아닙니다.

가장 안전한 재테크인 예적금과

상당히 위험한 재테크에 속하는 개인 주식투자

그 중간에 무엇이 있는지 생각해보셨습니까?

"투자"를 하지 않더라도 단순히 돈을 아끼는 것, 가지고 있는 돈을 잘 운용하는 것도

재테크의 한 갈래라고 볼 수 있습니다.

재테크에 대해 아무것도 모르는 상태에서 주식 투자부터 시작한다는 것은

인수분해도 할 줄 모르면서 미적분을 배우는 것과 같습니다.

저는 주변 친구들이 재테크를 알려달라고하면 먼저 본인의 재정상태를 파악하라고 말합니다.

그것이 재테크의 시작입니다.

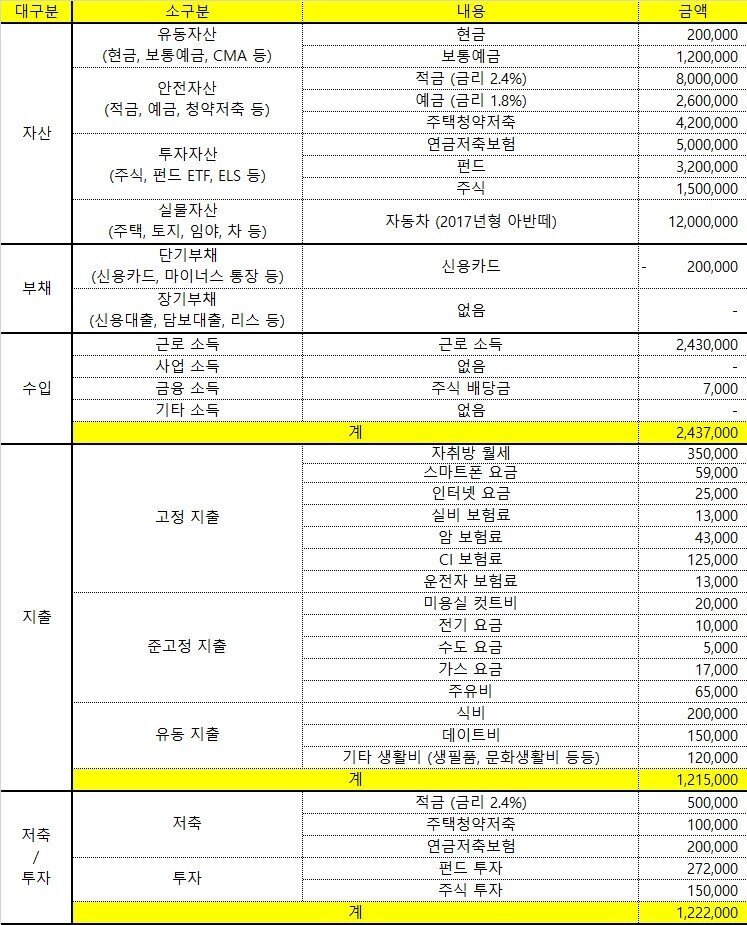

본인이 가지고 있는 자산, 부채, 수입, 지출을 보기좋게 요약해서 정리하는 작업입니다.

예를들면 이런 식입니다.

그동안 자산 관리를 전혀 하지 않았던 사람이라면 이렇게 단순히 본인의 재정상태를 적어내리는 것만으로도

본인이 문제점이 무엇인지 어렴풋이나마 깨달을 수 있습니다.

여기서 스크롤을 내리지말고 스스로 재정상태표를 정리해보세요. 분명 도움이 됩니다.

------------------------------------------------------------------------------------------------

위 재정상태는 단순한 예시로 제가 직접 만든 것입니다.

부모님으로부터 독립해 월세 자취방에서 회사 생활을 하고 있는 평범한 28세 남성이라고 가정해봅시다.

이 재정상태의 문제점은 무엇일까요? 집어낼 수 있는 문제점이 많을수록 금융 지식이 많다고 할 수 있습니다.

제가 찾아낸 문제점은 대략적으로 이렇습니다. (이는 재테크관에 따라 일정 부분 의견 차이가 있을 수 있습니다.)

1. 연금저축보험은 보험사에서 사업비 명목으로 저축액의 일부를 수수료로 떼가기 때문에 연금저축펀드로 전환하는 것이 바람직하다.

2. 신용카드를 사용하는 것은 (많은 경우) 바람직하지 않다.

3. 재테크 지식이 없는 상태에서의 주식, 펀드 투자는 굉장히 위험하다.

4. 소득이 3천만원 이하인 청년은 정부에서 지원해주는 대출을 통해 저금리로 대출받아 전세집에서 사는 것이 좋다.

5. 주택청약종합저축을 청년주택드림청약저축으로 전환하는 것이 좋다. 또한 무주택세대주 신청을 해야한다.

6. 1인 가구인 것에 비해서 보험료가 과다하게 많이 나가고 있다. 특히 CI보험은 대다수의 사람에게 불필요하다.

7. 스마트폰 요금, 인터넷 요금이 비싸다.

8. 비상금이 없어 갑자기 큰 돈이 필요하게 될 경우 본인이 원치않아도 주식, 펀드를 매도해야한다.

9. 주식투자를 할거라면 특별한 이유가 없는 한 중개형ISA 등 절세계좌를 이용하는 것이 바람직하다.

이 외에도 집어낼 수 있는 문제점은 많지만, 금융지식이 없는 사람에겐 아직 먼 훗날의 이야기입니다.

이제 이 시리즈를 읽으면서 문제점을 하나하나 개선해나가봅시다. 2편에서 계속 됩니다.

'재테크 > 재테크 초보 탈출' 카테고리의 다른 글

| 재테크 기초부터 심화까지 4편 - 절세 (0) | 2023.06.12 |

|---|---|

| 재테크 기초부터 심화까지 3편 - 지출관리 (2) | 2023.06.11 |

| 재테크 기초부터 심화까지 2편 - 지출관리, 보험편 (3) | 2023.06.10 |

| 직장인이 가계부 대신 쓸 수 있는 재무상태표 (0) | 2021.09.02 |

| 분산 투자란 무엇인가? (0) | 2021.06.06 |